のコピーのコピー-5-120x68.png)

のコピーのコピー-6-120x68.png)

こどおじ、つまり成人しているのに

実家で親に依存して暮らす人の貯金事情が注目を集めています。

彼らの経済状況は、自立の可能性を測る上で重要な指標と考えられているからです。

本記事では、こどおじの平均的な貯金額や貯金なしの実態、

貯金の是非などについて、データを交えながら詳しく解説します。

こどおじの平均貯金額はいくら?

こどおじの平均貯金額は、どのくらいなのでしょうか。

各種調査の結果を見ていきましょう。

各種調査から見るこどおじの平均貯金額

こどおじの平均貯金額は、調査によってばらつきがあります。

ある調査では、こどおじの平均貯金額は約200万円という結果が出ています。

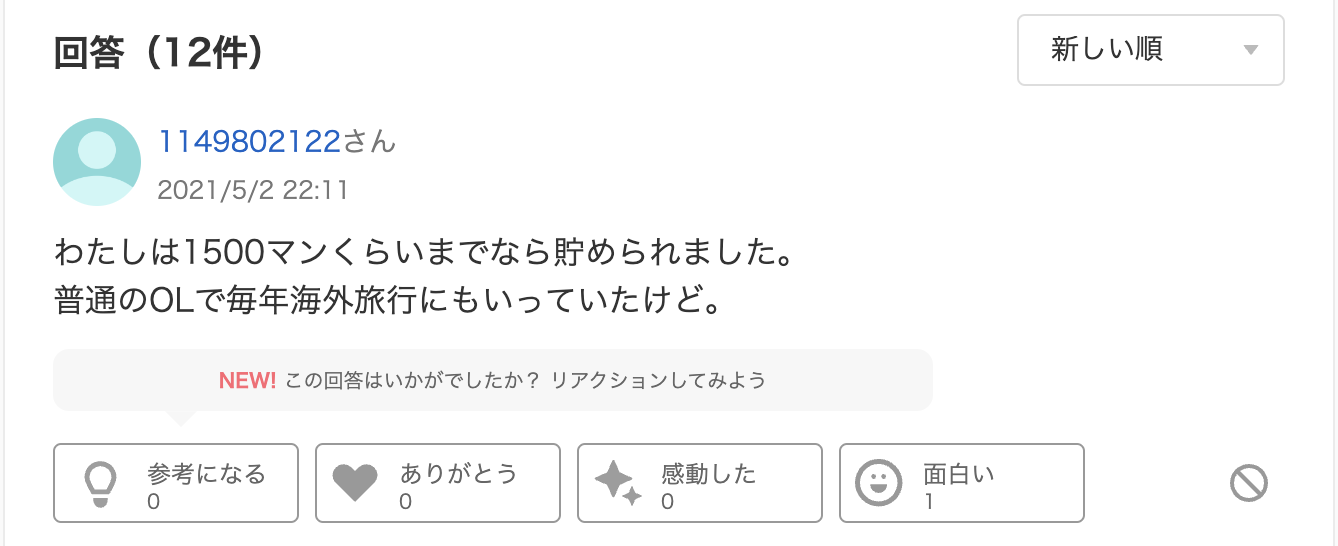

通帳みたら2ヶ月で50万貯金してた

こどおじ最強すぎる…引用:X(旧Twitter)

こどおじで少ない時手取り15万くらいなのに22で貯金400あるからこどおじ神だわ

引用:X(旧Twitter)

同僚のこどおじの貯金額がヤバい😨

年下だけど7000万は悠に超えている、、、出費が基本的に少年ジャンプ、ジュースとゲームソフトだけだから、勝ち目ないわ🥲

アラフォーでも小学生の世界観で満足できるのは、ある意味最強だ

引用:X(旧Twitter)

また、不動産情報サイトのSUUMOが

首都圏の実家暮らしの男女(29~39歳)400人に実施したアンケートでは、

年代別の月平均貯金額は以下の通りです。

| 男性 | 女性 | |

| 20~24歳 | 37,714円 | 34,117円 |

| 25~29歳 | 41,327円 | 54,222円 |

| 30~34歳 | 41,851円 | 35,454円 |

| 35~40歳 | 49,897円 | 41,914円 |

全体の平均では、男性が42,697円、女性が41,426円となっています。

年収300万円以下の一人暮らしの人より貯金額は多いです。

一方、別の調査では、平均貯金額は500万円を超えるという数字もあります。

調査対象や方法によって、結果に差が出ているようです。

年齢別・職種別のこどおじ貯金額の傾向

こどおじの貯金額は、年齢や職種によっても違いが見られます。

一般的に、年齢が上がるほど貯金額は増える傾向にあります。

また、正社員として働くこどおじの方が、

非正規雇用のこどおじよりも貯金額が多い傾向が見られます。

ただし、個人差が大きいのも事実です。

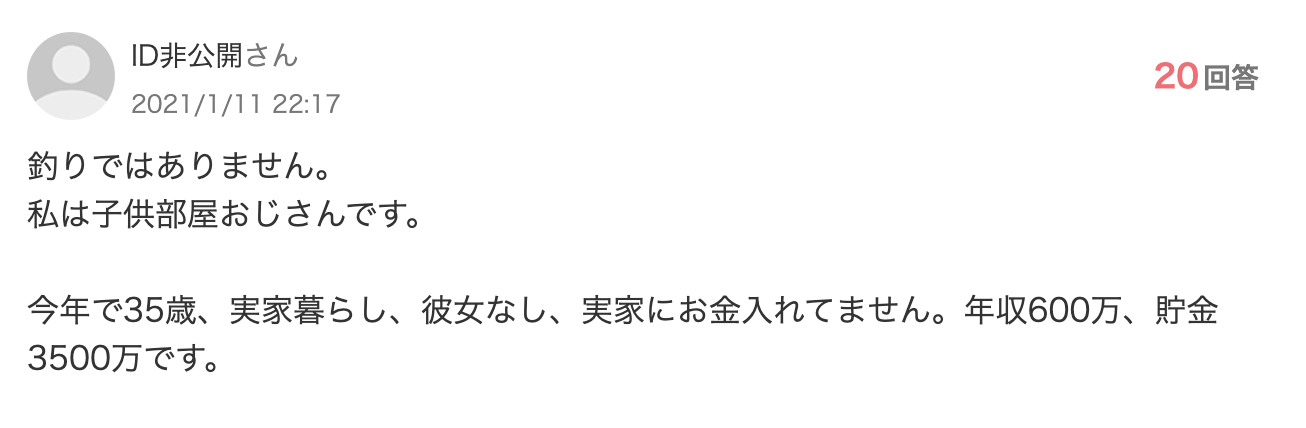

こどおじの貯金額が1,000万円や2,000万円は本当?

こどおじの中には、

1000万円や2000万円もの高額な貯金を持つ人がいると言われています。

社会人丸4年やって貯金1000万貯まった

こどおじパワー引用:X(旧Twitter)

実際のところはどうなのでしょうか。

こどおじの高額貯金事例とその背景

実際に、1000万円以上の貯金を持つこどおじは存在します。

ヤフー知恵袋などをみると「1,000万円」や「2,000万円」を貯金する人もいます。

彼らの多くは、高収入の仕事に就いていたり、株式投資で成功したりしています。

また、極端に節約志向が強く、ほとんどお金を使わないタイプのこどおじもいます。

高額貯金には、それなりの理由があるようです。

高額貯金こどおじの特徴と生活スタイル

高額貯金を持つこどおじは、一般的なこどおじとは少し異なる特徴があります。

彼らは、金銭感覚が鋭く、貯蓄と投資に対する意識が高いのです。

また、ブランド品や高級品には興味がなく、質素な生活を好む傾向にあります。

高額貯金は、彼らの生活スタイルの結果と言えるでしょう。

こどおじが貯金できる理由とは

こどおじが貯金できる理由は、いくつか考えられます。主な理由を見ていきましょう。

家賃や生活費がかからないことによる貯蓄効果

こどおじの最大の利点は、家賃や光熱費、食費などの生活費がかからないことです。

これらの費用を親に負担してもらえるため、

収入のほとんどを貯金に回すことができるのです。

一人暮らしの場合と比べて、貯蓄効果は絶大だと言えます。

収入の大半を自由に使える環境

こどおじは、収入の大半を自由に使える環境にあります。

生活費を親に頼っているため、自分の収入は趣味や娯楽、投資などに充てられるのです。

この経済的な自由度の高さが、こどおじの貯金を後押ししていると考えられます。

節約志向と投資意欲の高さ

こどおじの中には、節約志向が強く、無駄遣いを嫌う人が少なくありません。

彼らは、安い店で買い物をしたり、割引クーポンを活用したりして、

できるだけ出費を抑えようとします。

また、株式投資や不動産投資に興味を持つこどおじも多く、

貯金を増やすための工夫を凝らしています。

ひろゆきもこどおじは貯金が貯まるため肯定的

ひろゆきもこどおじは貯金が貯まるため肯定的です。

20代の前半は実家暮らしを続けて、

「思いっきり貯金する」ということを続けたほうがよいと思うんです。

実家暮らしであれば、

入社1年目から1年で100万円を貯めることだって可能です。

そういう生活を5年くらい続けると、貯金額は500万円になります。

そのタイミングで1人暮らしを始めても、27歳です。

いいタイミングではないでしょうか。

というように、「自立」という言葉は、別に1人暮らしのことを言うわけではなく、

「自分のお金だけで生きる」「金銭的に親に頼らない」ということを指します。

であれば、給料の安い20代前半は、

無理に実家を出る必要はないと思うんですよね。

変にプライドがあったり、

精神論で「実家を出るべきだ」と言う人もいるかもしれません。

でも、それってあまり意味がないことだと思います。

だって、たまたま東京や埼玉、千葉、神奈川に実家があるだけで

環境的にトクをしているわけです。

そのチャンスは使い切ってしまえばいいと思うんですよね。

それに、やみくもに1人暮らしを始めるより、

「5年以内に実家を出る」という目標を立てて実家暮らしをするほうが、

計画的に生きることができます。

それを原動力に、節約とか貯金も頑張れると思うので、

20代のうちは「子ども部屋おじさん・おばさん」

であることを恥じなくてもいいと思いますよ。

まあ、30代、40代になってしまうと、ちょっと考えものかもしれませんがね。

こどおじの貯金なしの実態

一方で、貯金がほとんどないこどおじも存在します。

貯金なしのこどおじの実態を見ていきましょう。

貯金ゼロのこどおじの割合

貯金がゼロに近いこどおじは、意外と多いのが実情です。

ある調査では、こどおじの約3割が貯金ゼロと回答しています。

また、貯金が10万円未満のこどおじも全体の半数近くに上ります。

貯金なしのこどおじは、珍しいケースではないようです。

貯金できない原因と背景

こどおじが貯金できない原因は、様々考えられます。

収入が不安定で、生活費を親に頼らざるを得ないケースもあれば、

浪費癖が治らず、お金を使い込んでしまうケースもあります。

また、投資に失敗して貯金を失ってしまったこどおじもいるようです。

金融リテラシーの低さと浪費癖の問題

貯金できないこどおじに共通しているのは、金融リテラシーの低さです。

彼らは、お金の管理や運用の方法を知らず、計画的な貯蓄ができないのです。

また、衝動買いや無駄遣いを繰り返す浪費癖も、貯金を阻む大きな要因となっています。

こどおじなのに貯金できない人の特徴

こどおじなのに貯金できない人の特徴は以下のとおりです。

・計画的に買い物をしない

・貯金に対して目標がない

何にいくら使ったかを把握できていない

こどおじで、

貯金ができない人に多いのが「支出を把握できていない人」です。

支出を把握しなければ、貯金を増やすのが難しいです。

計画的に買い物をしない

貯金を増やすためには計画性が大切です。

しかし、推し活やコンビニの無駄遣いなど計画性もなく衝動買いをします。

衝動買いは貯金の天敵なのでやめるようにしましょう。

貯金に対して目標がない

貯金を継続するためには、目標を立てる必要があります。

何のために貯金をしたいのか?いつまでにいくら貯めたいのか?を考える必要があります。

明確な目標を持っていない人は、誘惑に負けて無駄遣いしやすいです。

こどおじの貯金自慢の是非と評価

こどおじの中には、貯金額を自慢する人もいます。

こうした行為に対する世間の評価は、どうなのでしょうか。

こどおじの貯金自慢に対する批判の声

こどおじが貯金額を自慢することに対しては、批判的な意見が多く見られます。

「親に甘えて貯金しているだけ」

「自立していないのに偉そうだ」といった声が上がっているのです。

貯金を自慢するこどおじは、自分の状況を顧みない傲慢な態度だと受け取られがちです。

貯金を肯定的に捉える意見も

一方で、こどおじの貯金を肯定的に評価する意見もあります。

「将来に備えて貯金しているのは良いこと」

「無駄遣いせずに貯められるのは立派」といった声です。

こどおじの貯金を、自立への第一歩と捉える向きもあるようです。

こどおじの貯金の是非を考える

こどおじの貯金をめぐっては、様々な議論があります。

貯金の是非について、多角的に考えてみましょう。

貯金を自立への原動力とする可能性

こどおじの貯金は、自立への原動力になる可能性があります。

十分な貯金があれば、いざという時に独立資金や家賃の支払いに充てられるからです。

また、貯金を増やすために働く意欲が高まるかもしれません。

貯金は、こどおじの自立を後押しする力を持っています。

貯金が親への依存を助長する懸念も

その一方で、貯金が親への依存を助長してしまう懸念もあります。

貯金さえあれば、いつまでも実家で暮らし続けられると考えるこどおじもいるでしょう。

貯金が、自立への意欲を削いでしまう可能性も否定できません。

貯金の使い道と目的を明確にすることの重要性

こどおじの貯金については、その使い道と目的を明確にすることが重要です。

「いつか自立するための資金」「老後の備え」など、

貯金の意義を自覚することで、前向きな貯蓄行動につながります。

貯金を自立への道具と位置づけられるかどうかが、

こどおじの将来を左右すると言えるでしょう。

こどおじの貯金額の多寡と自立の関係性

こどおじの貯金額と自立の関係性は、単純ではありません。

貯金の多寡だけで、自立の可能性を判断することはできないのです。

貯金額の多さが自立の指標となるか

貯金額が多いからといって、必ずしも自立への意欲が高いとは限りません。

貯金を独り占めする目的で、あえて実家に居座り続けるこどおじもいるかもしれません。

貯金額だけを見て、自立の可能性を測ることは難しいのです。

貯金の使い道と目的が自立を左右する

こどおじの自立を左右するのは、貯金の使い道と目的だと言えます。

「いざという時の自立資金」として貯金を位置づけているこどおじは、

自立への意欲が高いと考えられます。

一方、「趣味や遊興費」のためだけに貯金しているこどおじは、

自立への関心が低いと言わざるを得ません。

こどおじが貯金を活用して自立するためには

こどおじが貯金を自立の糧とするには、どうすれば良いのでしょうか。

いくつかのポイントを挙げてみましょう。

貯金を自立資金として位置づける

こどおじが自立するためには、

貯金を「自立資金」として明確に位置づける必要があります。

「いつかは親元を離れて一人暮らしをしたい」といった

具体的な目標を持つことが大切です。

目的意識を持って貯金に取り組むことが、自立への第一歩となるでしょう。

適切な金融リテラシーを身につける

こどおじには、お金の管理や運用に関する知識、

いわゆる金融リテラシーを身につけることが求められます。

収支の管理、計画的な貯蓄、賢明な投資など、

お金と上手に付き合うスキルを学ぶ必要があるのです

。金融リテラシーを高めることは、自立への大きな助けになるはずです。

長期的な視点で貯金と支出のバランスを取る

自立を目指すこどおじは、長期的な視点で貯金と支出のバランスを取ることが大切です。

目先の欲求に振り回されず、計画的にお金を使う習慣を身につけましょう。

無駄遣いを減らし、貯金を着実に増やしていくことが、

自立への道を切り開くことにつながります。

こどおじ(子供部屋おじさん)の平均貯金額は?貯金なし?それとも1,000万円や2,000万円あり実はお金持ち!?:まとめ

こどおじの貯金事情は、自立の可能性を占う上で重要な指標となっています。

平均貯金額は数百万円程度とも言われますが、個人差が大きいのが実情です。

高額な貯金を持つこどおじもいる一方で、貯金ゼロのこどおじも少なくありません。

・高額貯金こどおじは節約志向や投資意欲が強い傾向にある

・貯金なしのこどおじは金融リテラシーが低く、浪費癖がある

・貯金額の多寡だけでは自立の可能性は測れない

・貯金の使い道と目的が自立への意欲を左右する

こどおじにとって大切なのは、貯金を自立のための手段と位置づけ、

計画的に資金を蓄えていくことです。

金融リテラシーを高め、長期的な視点でお金と向き合う姿勢を持つことが求められます。

こどおじの貯金が、自立への原動力となる日が来ることを願ってやみません。

コメント